Ulaganje u zlato se često promovira kao jedno od najisplativijih ulaganja.

Osim što štiti od inflacije, prodavatelji zlata često govore o stabilnim i visokim prinosima i sigurnoj štednji za mirovinu.

No, koliko su te tvrdnje istinite?

Ako želiš saznati, nastavi čitati.

Prinos i rizik

Kod ulaganja, jedno je uvijek sigurno: nema besplatnog ručka. Prinosi su uvijek funkcija rizika. Što je ulaganje rizičnije, očekivani prinosi bit će veći.

Možeš o tome razmišljati na sljedeći način. Recimo da razmišljaš hoćeš li posuditi novac osobi koja će ti ga sasvim sigurno vratiti ili drugoj osobi za koju postoji realna dvojba. Rizičniji zaduženik morat će ti platiti veću kamatu da te motivira da mu posudiš novac. U suprotnom, svaka posudba išla bi onom tko je sigurniji. Prinos je stoga „nagrada“ koja te motivira na rizičnija ulaganja.

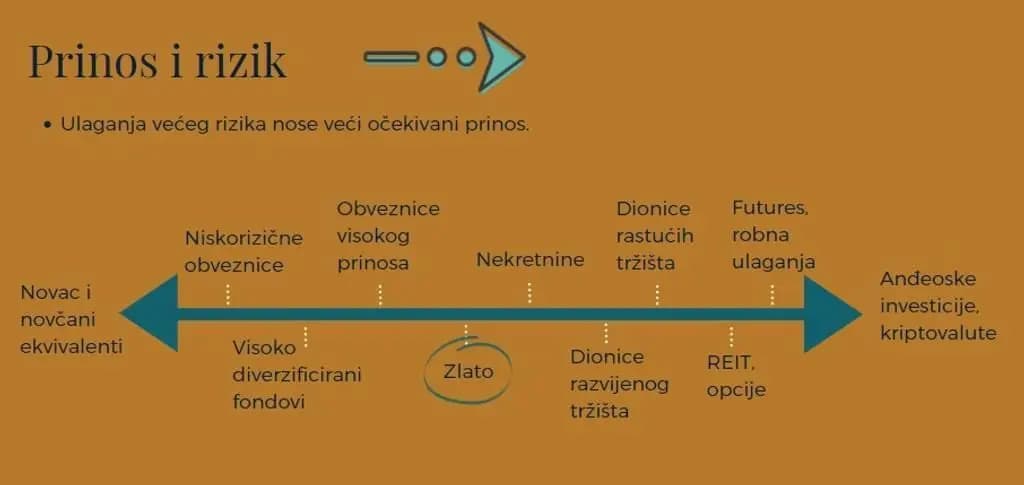

Isto vrijedi i za druga ulaganja. Odnos prinosa i rizika se prikazuje kao linija na slici.

Kao što možeš vidjeti, zlato se nalazi otprilike na sredini linije. To znači da je npr. više rizično nego obveznice, ali nosi i viši očekivani prinos. Istodobno, manje je rizično od dionica, ali nosi i manje očekivane prinose.

Ulaganje u zlato i prinosi

Prodavatelji zlata često tvrde da je ulaganje u zlato isplativije od drugih vrsta ulaganja, kao što su nekretnine ili dionički fondovi. Uzmimo dva primjera takvih tvrdnji:

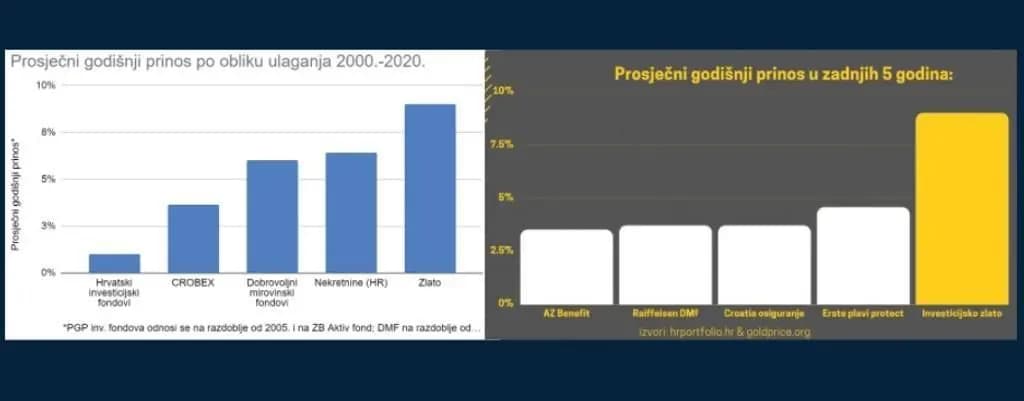

Prema gornjim grafovima ispada da se od zlata može očekivati stabilan prinos od 8-9% godišnje.

Iako statistika dosta toga otkriva, često puno toga i skriva. Problem je u perspektivi, tj. vremenskom razdoblju koje se uzima za usporedbu.

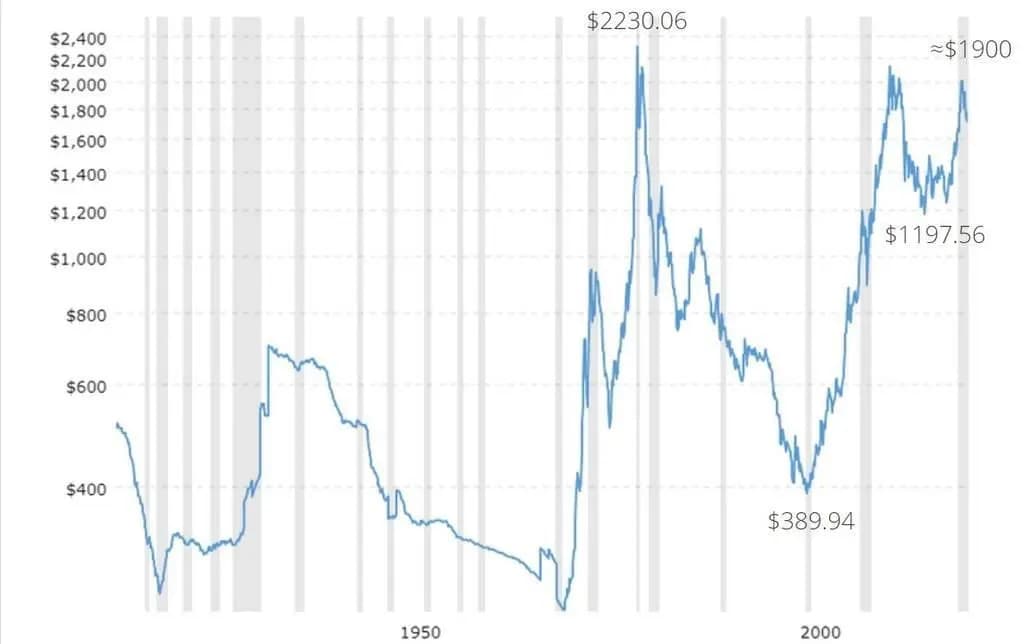

Usporedi sad cijenu zlata na duži vremenski rok.

Gledajući gornji graf, vidljivo je da je teško očekivati stabilne prinose od 8-9% godišnje. Postojali su duži periodi rasta, kao i duži periodi pada vrijednosti zlata.

Problem je što raniji grafovi prikazuju vremensko razdoblje koje im najviše odgovara. 2000. godine zlato je bilo na „lokalnom“ dnu od 389.94 dolara. Slično je i za 2016. godinu. S takvih niskih točaka jasno je da je rast velik.Dakle, ako uzmemo razdoblje od zadnjih 20ak godina ili zadnjih 5-6 godina, onda se čini da zlato jako i stabilno raste. No, to nikako nije trend koji se uvijek može očekivati.

Zlato vs dionice

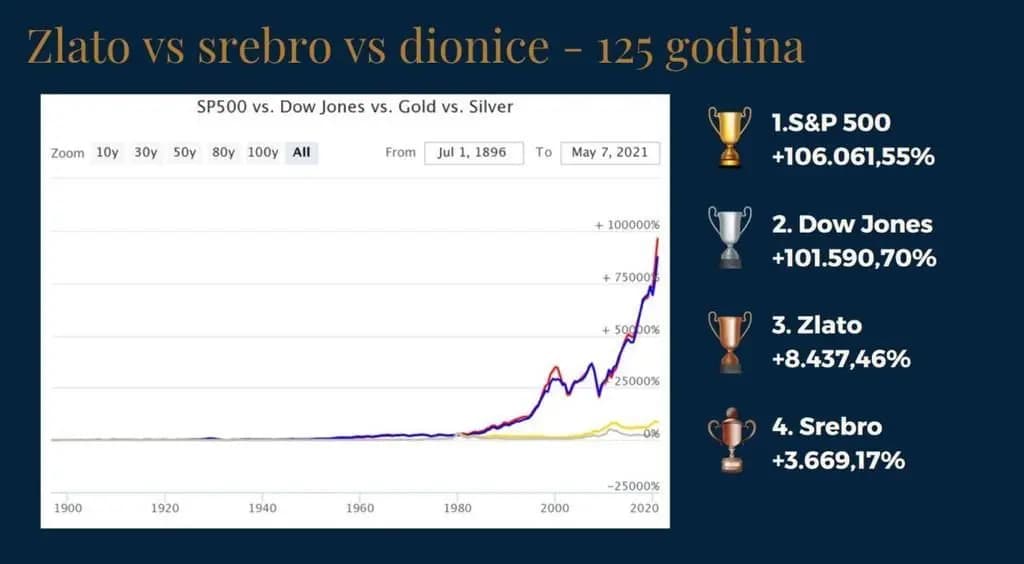

Ako usporedimo prinose na zlato, srebro i dioničke indekse na dugi rok, onda dionički indeksi uvjerljivo pobjeđuju. (Više o indeksima ovdje.)

Primjerice, od 1986. do sredine 2021. dionički indeks S&P 500 koji mjeri uspjeh 500 najvećih američkih kompanija narastao je 106.061,55%, a Dow Jones indeks koji prati 30 najuspješnijih tehnoloških kompanija narastao je 101.590,70%. Istodobno, cijena zlata narasla je 13 puta manje.

Dakle, na dugi rok prinosi na dioničke indekse su veći. To je u skladu s odnosom prinosa i rizika jer su dionice volatilnije od zlata.

Ulaganje u zlato – prednosti i nedostaci

Unatoč tome što prinosi nisu uvijek onakvi kakvima ih prodavatelji prikazuju, ulaganje u zlato ima i svoje prednosti. Prva je zaštita od inflacije. U većini slučajeva cijena zlata ima obrnuti odnos s vrijednošću novca. Kad vrijednost novca pada, možeš očekivati da će cijena zlata rasti.

Zlato zaista ima određenu vrijednosti u pozadini. Ono nije samo luksuz, nego se koristi u industriji.

Druga prednost je likvidnost. Za razliku od npr. ulaganja u nekretnine, investicijsko zlato je relativno lako prodati. To je dobro ako ti zatreba novac.

Treće, zlato u zadnjih 100 godina nema gotovo nikakvu korelaciju s kratkoročnim promjenama cijene dionica. To može biti dobro za diverzifikaciju portfelja. Ako većinom ulažeš u dionice, možeš dodati dio ulaganja u zlatu. Kad ti vrijednost dionica padne, isto se neće nužno dogoditi sa zlatom.

Ovo ima i negativnu dimenziju. Narodna mudrost kaže da je zlato sigurna luka u kriznim razdobljima (kad cijena dionica pada). S obzirom da je korelacija s cijenom dionica blizu 0, to znači i da zlato neće nužno biti sigurna luka kad cijena dionica pada. Jednostavno, ne znamo što će se dogoditi. Cijena zlata više prati kretanja na vlastitom tržištu nego na globalnom tržištu dionica.Možda i najveći nedostatak ulaganja u zlato je taj što zlato i drugi plemeniti metali ne isplaćuju kamate ili dividende. Jedina moguća zarada je na rastu cijene. To znači da zlato neće biti najbolja štednja za mirovinu, kako se nekad tvrdi. U mirovini ćeš većinom htjeti da ti ulaganja donose neke prinose i bez da ih moraš prodati.

Koliko onda ulagati u zlato?

Sve navedeno daje ti širu sliku oko ulaganja u zlato. Ako se i dalje pitaš treba li ulagati u zlato, neki principi mogu ti dati smjernice.

Prvi princip je diverzifikacija. To znači da ne stavljaš sva jaja u istu košaru, nego da ih rasporediš u više košara. Drugim riječima, htjet ćeš rasporediti ulaganja u različite instrumente i na različita tržišta da se zaštitiš od pada vrijednosti pojedinog ulaganja.Za pasivne ulagače, zlato obično zauzima manji dio portfelja (maksimalno 10%). U tzv. „trajnom portfelju“ (eng. permanent portfolio) Harry-a Browne-a, zlato zauzima četvrtinu portfelja. Taj portfelj bi trebao ostvarivati stabilne prinose u svim vremenima. No, postoje kritike na njegovu uspješnost pa prijedlog treba uzeti „sa zrnom soli“.

U svakom slučaju, jasno je da će zlato zauzimati manji dio portfelja (od 0 pa do maksimalno 25%). Ono što je sigurno je to da ulaganje treba diverzificirati i ne stavljati svu štednju u zlato.

Kako ulagati u zlato?

Jedan od najčešćih načina je kupnja zlatnih poluga ili kovanica od ovlaštenih prodavatelja. No, u zlato se može ulagati i preko ETF-ova (eng. Exchange Traded Fund). ETF-ovima se trguje na burzama i možeš kupiti dionicu ETF-a kao i bilo koju drugu dionicu.

Ako već ulažeš ili planiraš ulagati u ETF-ove, onda je ovo vjerojatno najlakši način. Postoje ETF-ovi koji prate cijenu zlata ili općenito plemenitih metala. Postoje i oni s fizičkom replikacijom, što znači da ETF-ovi tvojim novcem kupuju fizičko zlato. Stoga, rast cijene zlata ogledat će se i u rastu tvog ulaganja.

Naknade tih ETF-ova su vrlo male (od 0.12% godišnje) pa ti neće biti skuplje nego da samostalno kupuješ fizičko zlato (jer i u tom slučaju postoje neke naknade). Više o tim ETF-ovima možeš saznati ovdje.U konačnici, svaka odluka o ulaganju je individualna i ovisit će o tvojoj sklonosti riziku, vremenskom horizontu ulaganja, financijskim ciljevima i prethodnom znanju.

__________________

Želiš saznati više o prednostima i nedostacima različitih vrsta ulaganja?

Pretplati se na naše edukacije i saznaj sve o ulaganju koje vodi do financijskog uspjeha.